Inflation et hausse des taux d'intérêt. Quels impacts sur le secteur de l'immobilier au Luxembourg.

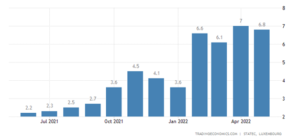

En mai 2022, l’inflation a franchi la barre des 6,8% au Luxembourg. Ces chiffres inédits, plus vus depuis les années 70 et 80, bien que plus tempérés, appellent les banques centrales à remonter leurs taux directeurs. C’est un phénomène mondial. La Banque centrale européenne (BCE) a été tardive, mais elle n’a désormais plus le choix que de rattraper son retard par rapport à son homologue américaine, la Réserve fédérale, qui a dès le début de l’année 2022, engagé la hausse des taux.

Pourquoi cette décision est historique et quel sera son impact sur l’immobilier ?

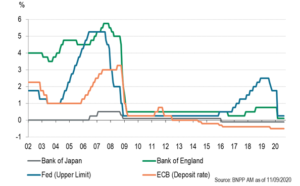

L’inflation, est certes causée de manière générale par les crises actuelles, notamment la guerre en Ukraine, la pénurie de composant, mais elle est davantage structurelle. Depuis la crise des surprimes en 2008, les banques centrales, se sont lancées dans des programmes de rachat d’actif (i.e, le quantitative easing pour les plus économistes d’entre vous), et de baisse de taux d’intérêt (nous avons même vu les fameux taux négatifs ces dernières années), afin de relancer l’économie, et cela s’est confirmé, voire accentué, avec la crise du coronavirus qui a fait valser l’économie mondiale.

Le résultat ?

Un euro fortement déprécié (en 2008, un euro dépassait les 1,60 dollars, désormais, nous sommes proches de la parité), et bien sûr, de l’inflation galopante. Il ne faut pas se le cacher, ces politiques monétaires ont favorisé l’essor et la folle envolée des prix de l’immobilier en Europe et particulièrement au Luxembourg.

Le coût de l’argent, c’est-à-dire le coût des prêts immobiliers, était particulièrement faible. On parlait d’argent facile.

Désormais, la hausse des taux directeurs, va directement influencer le taux d’intérêt des prêts immobiliers pratiqué par les banques. C’est mécanique. Le nombre de potentiels acheteurs diminue, du fait de taux d’intérêt plus élevés, et d’une règle d’endettement maximum qui n’évoluera pas.

La conséquence directe ? Moins d’acheteur, et des prix de l’immobilier qui devront ralentir en 2022. Notons que cela n’est pas synonyme de chute, et il peut être intéressant pour les vendeurs, de matérialiser leurs gains en vendant leurs biens afin de pouvoir profiter de l’irrésistible hausse des prix ces dernières années.

Faut-il pour autant renoncer à conclure un prêt ?

Pour les emprunteurs actuels, certes, la hausse des taux est inévitable, mais les taux restent abordables en comparaison avec les taux historiquement pratiqués. Cela sera un frein global, mais individuellement, les offres de prêts peuvent tout à fait subsister intéressantes.

D’un autre point de vue, les emprunteurs actuels, qui remboursent des mensualités, profitent de l’inflation, puisque les mensualités sont fixées et le resteront sans index. L’immobilier, dans ce contexte d’inflation, reste un pilier. N’oublions pas que d’autres actifs, notamment les actions, enregistrent des chutes de valeur impressionnantes depuis le début de l’année.

Alors que ces valeurs sont incertaines, l’immobilier lui reste en place, ne subit pas la course aux résultats, n’est pas fondamentalement impacté par les guerres et crises, et surtout, reste extrêmement prisé dans une augmentation permanente du nombre de résident au sein du pays. Concernant les pénuries, il convient d’évaluer, si le coût des matériaux pour les VEFA et autres projets neufs, est plus impacté ou non que celui nécessaire à la rénovation d’immeubles plus anciens.

Le Luxembourg reste attractif, particulièrement par son cadre législatif stable et les investissements qui continuent d’affluer, dans ce contexte de guerre et d’incertitudes, nul ne doute qu’investir dans la pierre reste un des meilleurs choix.

Un article de Van Maurits Immobilière.